Pemerintah Terbitkan PP No. 9 Tahun 2022: Aturan Baru PPh untuk Usaha Jasa Konstruksi

FORJASIB-Banyuwangi : Pemerintah telah menerbitkan aturan baru terkait Pajak Penghasilan (PPh) atas penghasilan dari usaha jasa konstruksi melalui Peraturan Pemerintah No. 9 Tahun 2022. Peraturan ini merupakan perubahan kedua atas Peraturan Pemerintah No. 51 Tahun 2008 yang sebelumnya diubah melalui PP 40/2009.

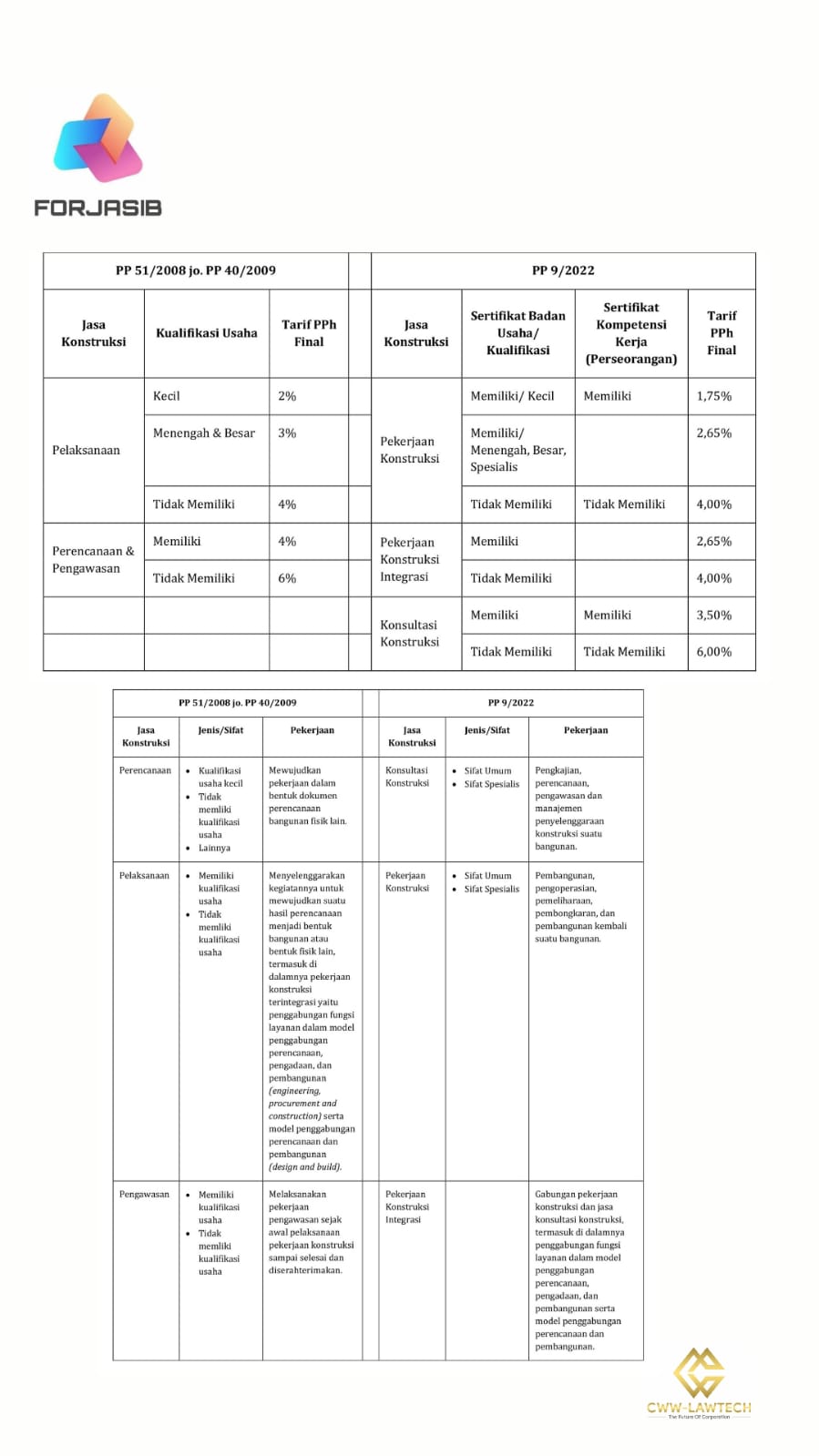

Peraturan baru ini membawa sejumlah perubahan penting. Salah satunya adalah klasifikasi usaha jasa konstruksi. Berdasarkan Pasal 2 ayat (2) PP 9/2022, klasifikasi usaha jasa konstruksi kini dibagi menjadi tiga kategori utama: konsultasi konstruksi, pekerjaan konstruksi, dan pekerjaan konstruksi integrasi. Pembagian ini berbeda dengan klasifikasi sebelumnya yang diatur dalam PP 51/2008.

Selain perubahan klasifikasi, PP 9/2022 juga mengatur ulang tarif PPh untuk usaha jasa konstruksi. Ketentuan ini diatur dalam Pasal 3 ayat (1) peraturan tersebut. Untuk mempermudah para pelaku usaha dalam memahami perubahan tarif PPh final ini, telah disediakan tabel yang memperlihatkan perbandingan tarif sebelum dan setelah berlakunya PP 9/2022.

Perubahan-perubahan ini diharapkan dapat memberikan kepastian hukum dan mendorong pertumbuhan sektor jasa konstruksi di Indonesia. Bagi pelaku usaha, penting untuk segera menyesuaikan diri dengan ketentuan baru ini guna menghindari sanksi dan memastikan kepatuhan terhadap regulasi perpajakan yang berlaku.

(CWW)